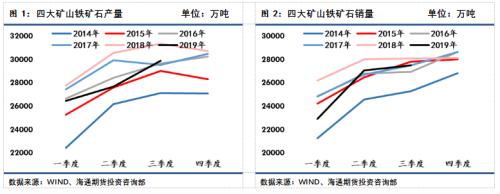

三季度四大矿山产销量汇总

2019年第3季度四大矿山铁矿产量29386万吨,环比增加2137万吨,同比减少1482.6万吨;铁矿石发货量27063万吨,环比增加451.2万吨,同比减少486.7万吨。

力拓2019年第三季度生产业绩

力拓2019年第三季度生产业绩

力拓集团首席执行官夏杰思表示:“第三季度,我们大部分产品的生产业绩都有所提高,皮尔巴拉矿区的业绩表现稳健,在强劲的市场条件下,铁矿销量有所增加。在‘价值高于产量’战略的强力支撑下,我们将重新聚焦生产运营表现、实施严格的资本配置,继续在短期、中期和长期为股东带来优异的回报。”

运营近况

第三季度皮尔巴拉铁矿石出货量达8610万吨(100% 权益基础),比2018年同期增长5%。在经历了今年早些时候的运营挑战和天气影响后,皮尔巴拉矿区强劲复苏,铁矿石产量达8730万吨(100% 权益基础),比2018年同期增长6%,环比增长10%。

加拿大铁矿石公司(IOC)第三季度产量比2018年同期增长3%,环比增长17%,反映出在今年6 月遭遇洪涝灾害后,运营状况已恢复正常。

9月25日,力拓宣布与中国宝武钢铁集团、清华大学签署谅解备忘录,将通过开发和实践新方法,合力改善钢铁行业全产业链的碳减排和环境表现。

第三季度勘探和评估方面的支出为1.77亿美元,比2018年同期增长62%,主要原因是高级勘探项目活跃度提高。

注:本报告中所有数据均未经过审计。除非另有说明,本报告中所有货币单位均为美元,并且以力拓集团的权益份额计算。为了使产量有可比性,在力拓集团的产量份额中剔除了于2018年完成剥离的资产产量。

皮尔巴拉运营情况

第三季度皮尔巴拉铁矿石产量为8730万吨(力拓权益7220万吨),比2018年同期增长6%,环比增长10%。这反映了矿区表现强劲,相应措施正按计划推进。我们将在2019年至2020年继续加大废料运输力度和矿坑开发,以改善矿区生产业绩和采矿排序。我们在成本指导目标(见下)包括了这些额外的采矿活动成本。

我们在第三季度末实施了计划中的铁路关闭,开展维护工作。项目从9月25日开始,已于10月6日完成,受影响的铁路长度为25公里。我们在成本和出货指导目标中考虑到了这一活动的影响。

第三季度铁矿石销量达8610万吨(力拓权益7160万吨),比2018年同期增长5%,环比增长1%。

第三季度,我们出售了670万吨非传统产品,已包含在上述出货数据中。预计第四季度该产品的销量会增加。

我们发运的大部分铁矿产品参照出货月份的平均指数价格定价。在2019年的前9个月里,约16% 的销售参照前3个月(不含当月)平均指数定价,其余或按近3个月平均指数(含当月)、当月平均指数,或在现货市场出售。

皮尔巴拉项目

库戴德利铁矿项目(Koodaideri)正在按计划进行工程设计、采购和建设施工,准备工作也已展开。与之前的指导目标一致,库戴德利铁矿预计将在 2021 年底投产。

与之前的指导目标一致,罗泊河合资企业(Robe River Joint Venture)维持产能项目(包括位于罗泊河谷的西安吉拉斯 C、D 矿山和马萨 B、C、H 矿山)预计也将在2021年底投产。西安吉拉斯项目已在2019年10月初获得所有监管许可,项目建设已启动。罗泊河谷项目的环境和文化遗产相关审批程序正在推进。马萨 H矿山的环境审批有所延期。

2019年指导目标

2019年出货指导目标保持不变,2019年皮尔巴拉出货量预计将在3.2-3.3亿吨之间(100% 权益基础)。指导目标是否达成还将取决于天气状况。

铁矿石单位成本目标仍为14-15美元/吨。

必和必拓运营回顾(2019.7.1-2019.9.30)

铁矿石总产量同比下降1%至6100万吨(按100%股权计为6900万吨)。2020财年保持2.42-2.53亿吨(按100%股权计2.73-2.86亿吨)的指导目标不变。

西澳方面出货量较低,反映了在黑德兰港开展的重要维护计划,包括一项主要的汽车自卸车维护计划,以进一步提高港口的可靠性并为我们紧密相连的供应链提供稳定的基础。计划中的大型汽车自卸车维护工作已于2019年10月16日完成,而港口维护计划将持续到2020财年。本季度矿山业务继续表现稳定。

2015年11月5日,Fundão尾矿坝和Santarém水坝发生故障后,Samarco的采矿和加工业务仍暂停。

2019年9月,必和必拓将其在几内亚Nimba铁矿石项目中45.5%的股权出售给High Power Exploration Inc.(HPX)。

铁矿石产量和销售汇总(分品种/区域)

淡水河谷2019年第三季度产销量报告

2019年第三季度,淡水河谷铁矿粉产销量显著增长,这一方面得益于南部和东南系统持续复产,另一方面则得益于北部系统在运营方面表现强劲,发货也恢复正常。

2019年第三季度,铁矿粉产量(包括第三方采购、原矿和球团精粉产量)达到8670万吨,较上季度环比增长35.4%。6月宣布的布鲁库图(Brucutu)矿区复产以及7月宣布的大瓦尔任(Vargem Grande)综合矿区干法选矿作业部分复产,均对本季度产量做出贡献。

淡水河谷预计将在2021年年底前恢复剩余大约5000万吨产量,目前已经达成多个阶段性目标,此外还有一些目标也取得进展,包括获准对矿区恢复干法选矿作业进行触发试验,以及授权对TFA铁路终点站进行触发试验,这是消除大瓦尔任综合矿区物流瓶颈的重要一步。

北部系统本季度运营表现强劲,产量达到5540万吨,较上季度和去年同期分别增长33.3%和2.7%。其中,S11D矿区在成功达产后创下2040万吨的产量纪录。淡水河谷预计S11D矿区的产量在2020年将达到9000万吨。

2019年第三季度,淡水河谷球团矿产量(包括利用第三方产能实现的产量)达到1110万吨,较上季度环比增长22.7%,主要原因包括:上季度对球团厂进行了维护,本季度产量回升;布鲁库图矿区的复产,提高了向东南系统球团厂供应的球团精粉的质量。

根据效益优先于产量的战略以及当前的市场行情,2019年9月26日,淡水河谷将2019年球团矿指导产量从此前宣布的4500万吨调整至4300万吨。

得益于上述复产因素,2019年第三季度,铁矿粉和球团矿销量达到8510万吨,较上季度增长了20.2%。淡水河谷重申,2019年铁矿石与球团矿的指导销量在3.07亿吨至3.32亿吨的范围内,目前对销量的预期接近该范围的中间值。

2019年3季度铁矿石产量(包括第三方采购、原矿和球团精粉产量)达到8670万吨,环比增加35.4%,同比减少17.4%,这主要是由于6月份Brucutu矿场恢复运营以及在2019年2季度受到异常天气条件影响的北部系统运营绩效的改善所致。

正如先前宣布的那样,国家矿业局(Agência Nacional de Mineração–ANM)授权Vargem Grande综合矿区干法选矿作业部分复产。上述决定将在2019年实现500万吨的额外产量,相当于每年1200万吨的产量。

到2020年,Vale预计将停止与布鲁马迪尼奥惨案有关的作业而产生的约3000万吨铀,其中700万吨来自2019年Vargem Grande综合矿区的干法作业的恢复,其余的来自法布里卡,廷博佩巴的干法作业运营及其他。到2021年,Vale预计将增加约2500万吨的剩余产量,主要来自Timbopeba和Vargem Grand综合矿区的湿法加工业务。

铁矿石和球团矿的销售总量为8510万吨,环比增长20.2%,这是由于上述恢复生产以及在2019年2季度受到异常降雨影响的马德拉港口(Ponta da Madeira)运营的改善。

2019年3季度,特优产品的份额总计为86%,铁矿粉和球团矿的质量溢价达到5.9美元/吨,而2019年2季度为11.4美元/吨,这是由于暂时不利的溢价市场状况所致,这主要是由于高质量的铁矿石供应失衡、较高的62%基准价格以及降低钢利润的影响。

2019年3季度,Vale产品组合铁品位达到64.7%,氧化铝含量1.2%,二氧化硅含量为3.1%。

北部系统:

北部系统包括Carajás和S11D,2019年3季度产量为5540万吨,环比增加1380万吨,同比增加150万吨,主要由于强劲的运营表现,2019年3季度S11D创下了2040万吨的生产纪录。

东南系统:

东南系统包括Itabira,Minas Centrais和Mariana矿区,2019年3季度产量为2070万吨,环比增加480万吨,主要是由于6月份Brucutu矿区复产,同比减少730万吨,主要由于2019年1季度Alegria和Timbopeba矿山的停工。

Mariana综合矿区的停工主要是由于公共民事行动,该活动中止了在杜托尔和大坎普大坝上的活动,并最终停止了在廷博佩巴和阿莱格里亚的活动。此后,Vale与检察官就恢复生产的步骤达成协议,并向ANM提交了一份技术报告,以恢复Alegria矿山的运营,随后正在计划建设一条从工厂到廷博佩巴矿场的尾矿管道。预计到2020年,Alegria和Timbopeba矿区都将恢复运营。

南部系统:

南部系统包括Paraopeba和Vargem Grande矿区,2019年3季度产量为980万吨,环比增加360万吨,主要由于Vargem Grande综合矿区干法选矿作业部分复产,同比减少1260万吨,主要受Córrego do Feijão、Fábrica和Vargem Grande综合矿区停工的影响。

Vargem Grande综合矿区的停工主要是由于ANM和公共民事行动对其进行了封锁,从而停止了以下大坝的活动:Maravilhas II, Dique III, Vargem Grande, Capitão do Mato和Dique B。此后,Vale增加了Vargem Grande大坝的安全系数,将紧急级别从2降低到1,并开始对矿山活动进行测试。之后,恢复了部分干法选矿作业。同样,10月2日,ANM批准了对TFA铁路终点站的测试,这是消除Vargem Grande综合矿区物流瓶颈的重要一步。TFA和Vargem Grande球团厂有望在6个月内恢复运营。预计将在2年内恢复剩余的2000万吨。

Paraopeba综合矿区Fábrica的停工主要是由于ANM对Forquilha I、III号大坝和Forquilha II和Grupo大坝的阻截,以及公共民事行动阻止了任何可能增加大坝风险的行动。此后,Vale与检察官就恢复生产的步骤达成协议,并向ANM请求触发测试以恢复操作,并于1H20之前完成建造一个用于保护自救区的围护结构。预计到2020年将恢复Fábrica的业务。

中西部系统:

中西部系统在2019年3季度产量为80万吨,环比增加35万吨,同比增加17万吨,主要由于ROM消耗增加。

2019年3季度,淡水河谷球团产量(含第三方)为1110万吨,环比增长22.7%,主要由于运营业绩的提高,其在2019年2季度受到Tubarão球团厂进行维护的影响,同比减少19.8%,主要由于Fábrica和Vargem Grande的停工。

2019年9月26日,淡水河谷将球团生产目标从先前在“淡水河谷2019年第二季度产销量报告”中宣布的4500万吨调整至4300万吨,以使其产品组合适应临时市场条件。

北部系统:

São Luís球团厂三季度产量为110万吨,环比增加60万吨,主要由于球团精矿的水分恢复,其在2019年2季度受到北方系统异常降雨的影响。

东南部系统:

Tubarão球团厂(Tubarão1-8号)三季度产量为760万吨,环比增加150万吨,同比减少110万吨,主要是由于工厂生产率的提高,被5号和6号工厂的定期维护以及3号和4号工厂的停止维护所部分抵消。

南部系统:

继ANM(巴西矿业国家机构)决定后,Fábrica和Vargem Grande球团厂于2019年2月20日停止运营。

Oman业务:

Oman球团厂三季度产量为240万吨,环比同比基本持平。

FMG 2019年9月季度生产报告

季度亮点

可记录总工伤事故频率为2.7,比2019年6月30日降低4%。

季度船运量达4220万吨,比19财年一季度高5%。

现金成本为12.95美元/湿吨,比19财年一季度低2%。

平均销售价格为85美元/干吨,比19财年一季度的45美元/干吨高89%。

偿还2亿美元,并获得更优惠条款的14亿美元的定期贷款余额的再融资。

截至2019年9月30日的净债务为5亿美元,截至2019年6月30日的净债务为21亿美元。2019年7月5日举办艾利瓦纳矿山和铁路项目的奠基仪式。

2019年9月5日开始在黑德兰港进行拖轮作业。

将5亿澳元的股票回购计划延长12个月至2020年10月10日。

FMG首席执行官伊丽莎白·盖恩斯表示:“基于我们在19财年取得的骄人业绩,FMG团队20财年第一季度在业务的各个方面均取得了出色表现。重要的是,我们的安全绩效保持了良好趋势,可记录总工伤事故频率降低了4%至2.7。”

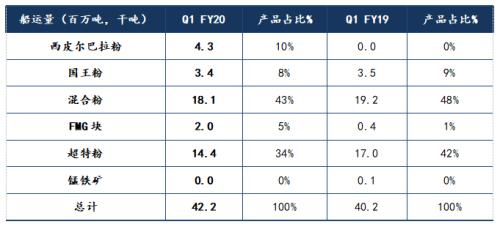

“FMG 在采矿、加工、铁路和港口交付方面取得出色业绩,船运量为4220万吨,比19财年第一季度提高了5%,现金成本为12.95美元/湿吨。在此期间,我们保持优化的产品种类,市场对我们产品包括60.1%铁品位的西皮尔巴拉粉需求强烈。FMG季度平均销售价格为普氏基准62%CFR指数价格的89%。”

“运营业绩和销售价格的结合产生了优异的运营现金流,2019年9月30日净债务减少至5亿美元。公司有能力通过减少债务和以改善条款对定期贷款进行再融资来进一步加强资产负债表的能力。”

运营

按滚动连续12个月计算的可记录总工伤事故频率(TRIFR)降至2.7(2019年6月季度为2.8)。

FMG仍然专注于通过持续减少风险的活动和项目来提高安全绩效。诸如“采取控制”等举措正在改善整个企业的安全文化和绩效。

采矿、加工、铁路和航运的季度出货量合计达到4220万吨,比19财年第一季度高出5%,比6月份季度的创纪录水平低9%,这反映了季节性维护活动。全年运输指导仍保持在1.70-1.75亿吨。

本季度开发了许多新的采矿区,从而增加了表土剥离量,确保了FMG能够很好地实施其产品策略。因此,本季度的剥采比略高于1.7,预计20财年平均为1.5。

矿石加工量比19财年第一季度高出5%,与6月季度的差异反映了季节性维护活动。

C1成本为12.95美元/湿吨,反映了严格的成本管理、采矿和加工性能。C1成本受益于澳元走低和租赁会计处理方式的变化,澳元现金总成本与6月份季度持平。

市场

2019年1-9月中国粗钢产量达到7.45亿吨,同比增长8.4%,推动了对海运铁矿石的需求。截至本季度末,中国港口的铁矿石库存为1.2亿吨,比上一季度增加500万吨,约占42天的库存。钢铁产量的持续高位,废钢用量的减少和轧钢厂的补给,为铁矿石需求提供了支持。

由于中国钢厂专注于优化原材料成本以应对当前的钢铁利润,本季度FMG产品的需求依然强劲。

本季度FMG的平均收入为85美元/干吨。本季度平均实际价格实现率增至62%CFR指数均价102美元/干吨的89%。9月30日普氏62%CFR指数收盘价为93美元/干公吨(6月30日为118美元/干吨)。

与19财年第一季度相比按产品分列的总船运量见下表:

西皮尔巴拉粉的船运量稳定在季度船运总量的10%,与20财年1700-2000万吨的目标保持一致。

本季度非中国市场占总船运量的6%。

资产负债表

截至2019年9月30日,余存现金增至34亿美元,2019年6月30日为19亿美元。9月30日的现金余额中包括预留用于在10月份支付5亿美元的19财年末期股息和应于12月到期的6亿美元的19财年末期税收的金额。

截至2019年9月30日,净债务降至5亿美元,债务总额为39亿美元。本季度偿还了2亿美元的债务,对租赁会计处理的变更使资产负债表负债增加了1.75亿美元。

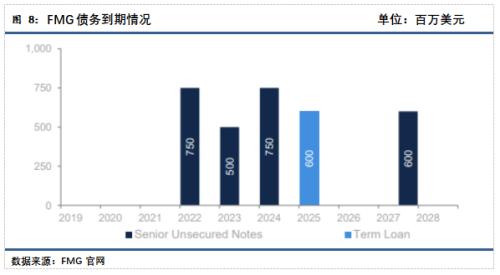

下图列出了成功发行6亿美元的高级无抵押票据以及随后的定期贷款还款和再融资后,FMG的债务到期情况:

本季度的总资本支出为4.21亿美元,其中包括可持续的资本、勘探和开发支出。

截至2019年9月30日,铁矿石预付款减少至3.53亿美元。本季度摊销为1.34亿美元,余额将在2020财年摊销。

铁矿石项目

艾利瓦纳矿山及铁路项目在7月的官方SOD转向事件中达到了一个重要的里程碑,进展与预期相符,有望在2020年12月按计划和预算实现首批矿石的上线。

每年产生的资本支出预估为:

耗资26亿美元的铁桥磁铁矿项目按预算如期进行,将在2022年上半年生产优质67%铁品位产品。初步现场工作已经开始,包括道路升级、土方工程和村庄建设,并签订了重要的长期铅采购合同。

每年FMG在铁桥资本支出中所占的份额预估为:

勘探

2019年9月季度的勘探总支出为3300万美元,随着年度钻探计划的增加,20财年的指导费用维持在1.4亿美元。本季度铁矿石勘探主要集中在皮尔巴拉的西部枢纽和东哈默斯利地区。

自动化

车辆自动运输(AHS)的转换工作仍在继续,在Chichesters转换了73辆卡车,使自动车队总数在2019年9月30日达到142辆。到2019年9月底,FMG的AHS车队已运送了超过10亿吨的物料,安全行驶了3500万公里。AHS工作正在按计划,预计将于2020年中期完成。

拖船基础设施和运营

9月5日开始在黑德兰港进行拖船作业,当月共有82艘船移动。

20财年目标

船运量目标为1.7-1.75亿吨,其中西皮尔巴拉粉目标1700-2000万吨。C1成本预计在13.25-13.75美元/湿吨。平均剥离率1.5。总资本支出24亿美元。

折旧和摊销7.70美元/湿吨。

总股息支付率为全年NPAT的50%至80%。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。